המפקח על הביטוח הודיע ב- 22 בנובמבר 2012

על כוונתו ליצור פוליסת סיעוד אחידה לכל

קופות החולים ולאפשר מעבר חופשי של הציבור

בין הקופות. כעבור שלושה שבועות הועברה

טיוטה לקבלת התייחסות הגורמים השונים

הנוגעים בדבר, ביניהם קופות החולים, לצורך

החלטה. לאחר שיגובש הנוסח הסופי, צפוי

החוזר להיכנס לתוקף ב- 1 ינואר 2014.

עיקרי ההצעה הם:

-

תוכנית הביטוח תהיה זהה עבור כל

המבוטחים בקופות השונות.

-

סכומי הביטוח יהיו על פי גיל הכניסה

המקורי של העמית לביטוח הסיעודי של

הקופה המקורית.

-

סכומי הביטוח בשנים 4 ו- 5 יעמדו על

שיעור של 75% מהסכום לו זכאים בשנים

הראשונות (ראה טבלא).

-

המעבר בין הקופות יהיה ללא חיתום.

-

הפרמיה תקבע, בפרוט לגילאים על ידי כל

קופה בנפרד, עם שקלול אותו קובע המפקח

לשמירת פער אחיד בכל הגילאים בין

הקופות.

-

ניתן להצטרף בכל גיל.

-

חל איסור על התניות לגבי מוצרים

אחרים.

-

סכומי הביטוח והפרמיות יהיו צמודי

מדד.

-

לא תהיה תקופת אכשרה ותקופת ההמתנה

תעמוד על 60 יום.

-

הפוליסה תכלול את "זכות ההמשכיות" -

ברות ביטוח כמקובל היום.

-

הפוליסה תחריג, בין היתר, תאונות

דרכים ועבודה.

בטיוטת ההצעה מובאות בחשבון, בין היתר,

העובדות הבאות:

-

ב"מכבי" ישנם היום שני מסלולים

בהם סכומי הביטוח שונים. התוכניות

בקופה זו אינן מתחשבות בגיל הכניסה,

כאשר לכולם סכומי ביטוח זהים - בשונה

מהצעת המפקח בה סכומי הביטוח נקבעים

בהתאם לגיל הכניסה. הצעת המפקח נותנת

מענה חלקי לבעיה זו.

-

ב"מאוחדת" גיל הכניסה הקיים

אינו תואם את המקובל בקופות האחרות,

ואף ב"לאומית" , ולכן היה צורך

בהתאמות גיל.

ויתור על חיתום יחייב את חברות הביטוח

להביא זאת בחשבון בעת קביעת הפרמיה. פתיחת

התוכנית לכל הגילאים הינה חידוש מרענן שלא

קיים היום. ב"מכבי", למשל, גיל הכניסה

היום מוגבל ל- 70.

שיפור מול פגיעה במבוטחים

טיוטה זו, שכאמור טרם נדונה עם הגורמים

הנוגעים בדבר, משפרת את מצבם של חלק

ממבוטחי קופות החולים ופוגעת, לעיתים קשה,

באחרים. הדגש הושם על 3 השנים הראשונות של

המצב הסיעודי מתוך הנחה שאלה השנים

הקריטיות. נראה לי שלאחר הדיונים שיתקיימו

יהיו שינויים בהצעה, אך חשוב שנבין את

נקודת הפתיחה.

מעבר חופשי בין הקופות

כאן נשאלת השאלה: מדוע בכלל לגעת בביטוח

הקבוצתי של קופות החולים? כיון זהו ביטוח

המקיף מעל מחצית מתושבי המדינה, התוכניות

סבירות ועונות על חלק ניכר של הצורך הכספי

במצב סיעודי, והפרמיה נמוכה בעיר ביחס

לאלטרנטיבות האחרות. בתנאים הללו אין כל

הצדקה לבצע שינוי כל שהוא. הסיבה היחידה

אותה ניתן להעלות על הדעת הינה לאפשר מעבר

חופשי בין קופות החולים, מבלי להפסיד את

הביטוח הסיעודי. אם אכן כך הדבר, אני

ממליץ להשהות את החלת הרפורמה עד לגיבושה

הסופי של הרפורמה המתוכננת בשירותי הסיעוד

אותה מוביל משרד הבריאות, כאשר יהיה בור

מה תיתן המדינה ולמי, אפשר יהיה לתכנן את

הביטוחים הקבוצתיים של הקופות. אם המפקח

אינו מעוניין להמתין, ראוי ששר האוצר

יעדכן את התקנות בהתאם לשינוי בו תומך

משרד הבריאות, לפיו מעבר בין הקופות יותיר

על כנו את תוקף הביטוח בקופה הישנה. זה

אמנם יחייב את החברות להחזיק תיק לקוחות,

אך אני מתקשה להאמין שהן תתנגדנה לקבל

פרמיות גם בדרך זו. אפשרות זו הופכת

למעשית נוכח העובדה שהביטוחים הקבוצתיים

הארגוניים לא יחודשו בעקבות הוראת האוצר

החדשה, ולכן ניתן ללא קושי לקבוע כללים

מיוחדים לעמיתי הקופות ללא חשש של אפליה

מול ביטוחים קבוצתיים אחרים.

המחשבה לרענן את הנושא ולתת מענה על חלק

מהבעיות הנוכחיות הינה חיובית, ואין ספק

שצוותו של המפקח השקיע מחשבה רצינית

בניסיון לתת מענה לבעיות, בכך שהשתדל

למצוא מכנה משותף ולהוריד פרמיה. עם זאת,

אני מציע להתאפק מעט ולחפש את הדרך הטובה

יותר. כמוכן, שימת דגש על 3 השנים

הראשונות מחייבת בחינה מחדש. היה ותאומת

ההנחה, עליה אני חולק, שרוב האנשים

הסיעודיים נפטרים בתוך שנים אלה, יש לוותר

על השנתיים הנוספות ולהעלות את סכומי

הביטוח השנים הראשונות (מי יעז לעשות

כן???).

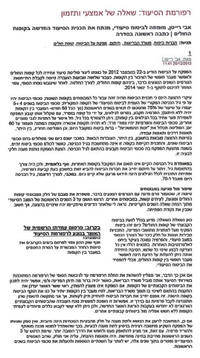

הצעת המפקח לרפורמה

|

גיל כניסה |

סכום ביטוח במוסד |

סכום ביטוח בבית |

|

עד 49 (כולל) |

9,000 |

5,000 |

|

50 - 64 |

7,500 |

4,500 |

|

65 - 74 |

4,500 |

3,000 |

|

75 ומעלה |

3,500 |

2,500 |

סכומי הביטוח ישולמו במשך 3 שנים ואח"כ

75% לשנתיים נוספות

*

הכותב

הוא מומחה ומרצה להגנה סיעודית.

אבי רייטן clu,

.

חזרה

לראש העמוד